Assurance santé animale : comment la choisir ?

Votre animal de compagnie, c’est votre petite boule d’amour, votre fidèle compagnon. Vous l’adorez plus que tout au monde, et vous faites tout votre possible pour le garder en bonne santé et heureux à vos côtés. Mais parfois, les frais vétérinaires peuvent peser lourd dans votre budget, et vous n’arrivez pas toujours à prendre soin de votre compagnon comme vous le souhaitez. Cela devient particulièrement vrai en cas de maladie ou d’accident, qui peuvent rapidement alourdir les dépenses. Vous êtes-vous déjà demandé comment réduire vos frais vétérinaires, tout en apportant les meilleurs soins possible à votre compagnon ? C’est ce que propose l’Assurance Santé Animale, qui rembourse jusqu’à 100% de vos frais vétérinaires !

Ca y est, vous vous êtes décidé(e) à souscrire une assurance santé animale pour apporter les meilleurs soins possible à votre compagnon, tout en maîtrisant votre budget.

Mais quelle assurance choisir ? Quels critères faut-il comparer ? Quelles sont les questions à se poser avant de souscrire ?

Pour vous aider dans le choix de la meilleure assurance santé animale, nous avons listé pour vous les critères importants à comparer lors de vos recherches.

La franchise : par acte, par sinistre, ou annuelle ?

En matière d’assurance santé animale, ce n’est pas tant le montant de la franchise qui est important, mais plutôt son type. Il existe 3 types de franchise : la franchise annuelle, la franchise par acte et la franchise par sinistre.

Qu’est-ce que la “franchise” en assurance ? C’est un montant ou un pourcentage fixe, qui sera déduit d’une ou plusieurs de vos demandes de remboursement.

Cela semble plutôt simple au premier abord, mais les choses se compliquent un peu concernant les différents types de franchise. Voici un récapitulatif pour vous aider à mieux comprendre ce principe :

-

Franchise annuelle : la plus simple et la plus avantageuse !

Une franchise “annuelle” sera déduite en une ou plusieurs fois, jusqu’à l’atteinte de son montant. Et ? Rien de plus ! C’est la franchise la plus avantageuse et donc à privilégier. À noter, pour ne pas être surpris, qu’une franchise annuelle peut être déduite en une ou plusieurs fois (donc sur une ou plusieurs factures selon la différence de montant entre la franchise annuelle et celui de votre 1re facture de l’année).

Voici un exemple pour mieux comprendre :

Vous avez opté pour une formule d’assurance santé animale, avec un taux de remboursement à 80% et une franchise annuelle de 50€.

Votre chien a une gastro-entérite. Vous l’emmenez chez le vétérinaire. Suite à votre consultation, vous envoyez votre 1re demande de remboursement de l’année à votre assurance. Votre 1re facture vétérinaire est de 100€.

Voici comment l’assureur calcule votre remboursement :

- Il applique le taux de remboursement de votre formule au montant total de votre facture : 80% de 100€ = 80€

- Sur ce montant de 80€, l’assureur déduit ensuite la franchise annuelle de 50€.

80€ - 50 € = 30€

Le montant total qui vous sera remboursé pour cette 1re facture sera donc de 30€.

Dans cet exemple, le montant remboursable sur votre facture (avant l’application de la franchise) était supérieur au montant de la franchise annuelle (80€ > 50€). Cette dernière a donc pu être déduite en une seule fois.

Mais si le montant remboursable sur votre 1re facture avait été inférieur à celui de la franchise annuelle, vous n’auriez pas perçu de remboursement pour cette 1re facture. La déduction de la franchise annuelle aurait été répartie sur la 1re facture et la ou les suivante(s), jusqu’à l’atteinte de son montant.

Reprenons notre exemple avec, cette fois-ci, une 1re facture d’un montant de 50€ et la même formule d’assurance. Voici comment vous auriez été remboursé :

-

1re demande de remboursement :

Facture de 50€ -> 80% des 50€ = 40€ remboursables - 50€ de franchise = -10€ . Vous ne percevez aucun remboursement pour cette facture, et il vous restera 10€ de franchise qui seront prélevés sur la prochaine facture.

-

2e demande de remboursement

Facture de 70€ -> 80% de 70€ = 56€ moins les 10€ restants de la franchise annuelle = 46€. Vous serez remboursé de 46€ pour cette 2ème facture. La franchise annuelle est à présent payée dans sa totalité. Aucune franchise ne sera appliquée sur votre prochaine demande de remboursement. -

3e demande de remboursement :

80% du montant total de votre facture et c’est tout ! La prochaine franchise annuelle serait appliquée sur votre 1re demande de remboursement de l’année suivante.

Contrairement à la franchise “par acte” ou “par sinistre”, une fois le montant total de la franchise annuelle atteint (en une ou plusieurs fois), aucune autre franchise ne sera déduite sur vos prochaines demandes de remboursement, et ce jusqu’à l’année suivante !

-

Franchise par acte : la plus désavantageuse

Une franchise “par acte” est un pourcentage (et non un montant) qui est déduit systématiquement et tout au long de l’année, sur chaque ligne de chacune de vos factures vétérinaires (et non pas sur le montant total de votre facture !).

Mais ce n’est pas tout ! Derrière la franchise par acte, se cache une “franchise minimum” qui peut être utilisée dans le cas suivant : si après avoir appliqué le pourcentage de la franchise sur un acte vétérinaire de votre facture, le résultat obtenu est inférieur au montant de la franchise minimum, alors c’est la franchise minimum qui sera appliquée sur cet acte (et non pas la franchise en pourcentage...).

Kézako ? Voici un exemple pour y voir plus clair :

Vous avez souscrit la formule d’assurance santé animale suivante :

- Taux de remboursement : 100%

- Franchise par acte : 20%

- Montant minimum de la franchise : 15€

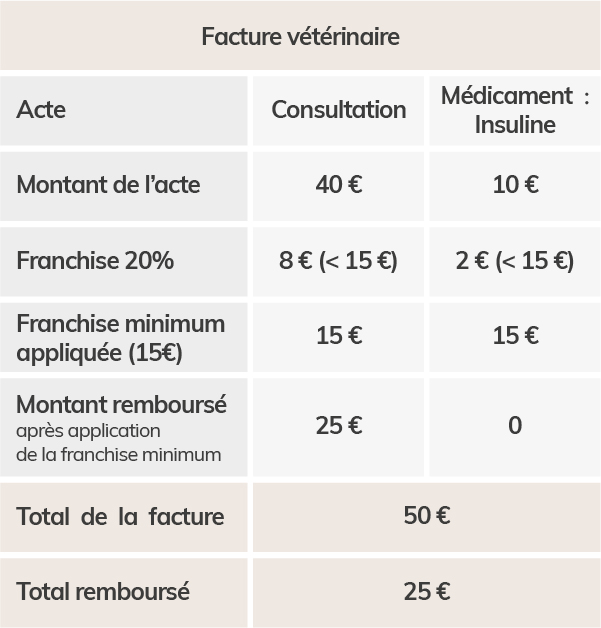

Votre chat est atteint de diabète (une maladie chronique). Tous les mois, votre vétérinaire vous facture 50€ pour la consultation et le traitement à l’insuline de votre chat. La facture ci-dessous vous est remise.

Voici comment s’applique la franchise par acte sur cette facture : en appliquant les 20% de franchise au montant de chaque acte, les montants obtenus sont systématiquement inférieurs à celui de la franchise minimum (15€). C’est donc le montant de la franchise minimum (15€) qui sera déduit du montant de chaque acte.

C’est pourquoi une formule avec un taux de remboursement de 100% et une franchise par acte de 20%, sera plus désavantageuse qu’une formule avec 80% de prise en charge et une franchise annuelle !

Nous vous déconseillons vivement de souscrire à une formule d’assurance qui applique un système de franchise par acte, puisqu’au final, vous serez toujours perdant...

-

Franchise par sinistre : “l’entre-deux”

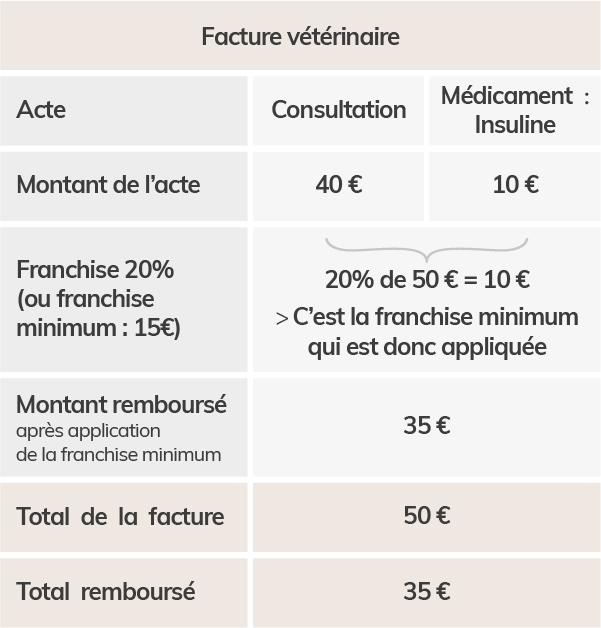

La franchise “par sinistre” est un pourcentage déduit systématiquement et tout au long de l’année, sur le montant total de vos factures (contrairement à la franchise par acte, qui est déduite sur chaque montant qui compose votre facture).

Tout comme pour la franchise par acte, une “franchise minimum” peut être appliquée à la place du pourcentage de la franchise par sinistre, lorsque le montant obtenu après l’application du pourcentage de la franchise est inférieur au montant de la franchise minimum.

Reprenons l’exemple du chat atteint de diabète, pour comprendre ce qu’implique une franchise par sinistre :

Conclusion ? Soyez très attentif lors de la lecture de toutes les mentions (dispositions générales et particulières) : plus il y a de détails et de mentions, plus le risque d’insatisfaction est élevé. Enfin, privilégiez la franchise annuelle : vous connaîtrez dès le début de votre contrat la somme totale de votre franchise. Pas de mauvaise surprise !

Le tarif : personnalisé ou non ?

Aujourd’hui en assurance santé animale, on trouve “de tout” en matière de tarifs. Et il est important de garder à l’esprit qu’un tarif bas et très attractif ne peut jamais être synonyme de bonne couverture santé et de remboursements suffisants ! Gare aussi à la possible forte augmentation de votre cotisation l’année suivante, lorsque le tarif de départ est très (trop ?) attractif...

Attention également aux formules d’assurance qui couvrent uniquement l'accident (voire la chirurgie suite à accident), mais pas la maladie !

Contrairement aux idées reçues, un animal de compagnie a beaucoup plus de chances de tomber malade que d’avoir un accident...

Mieux vaut donc privilégier les assurances dont les formules sont complètes (“tous risques” : maladie, accident, chirurgie) et qui pratiquent des tarifs justes et adaptés en fonction de la race de votre animal, de ses spécificités et de ses besoins (plutôt qu’une formule à un tarif très bas, qui ne vous remboursera quasiment rien...).

En effet, on ne peut pas assurer un chat et un chien au même prix, sans que cela n’ait de conséquences sur la qualité des garanties du contrat d’assurance. Il en va de même pour deux races différentes de chiens.

Exemple : du fait de son hyperactivité, un Jack Russell sera plus fragile au niveau du coeur, tandis qu’un border-collie (chien de berger), sera beaucoup plus robuste sur ce point. Les races brachycéphales (comme le carlin, les bouledogues etc.) sont quant à elles, prédisposées à une déficience respiratoire du fait de leur museau “écrasé”. Cela implique une cotisation d’assurance plus importante, pour une meilleure protection adaptée à leurs besoins.

Une “bonne” assurance santé animale tiendra compte de tous ces critères

et adaptera ses tarifs aux besoins de chaque animal,

pour qu’il bénéficie des meilleures garanties tout au long de sa vie.

Pour finir, derrière une formule avec un tarif peu élevé et trop attractif, se cache souvent une franchise par acte ou par sinistre… avec son lot de mauvaises surprises, lorsque vient le temps du remboursement !

Les services autour de l’offre

Au-delà de l’offre en elle-même, il est important de comparer les services proposés par l’assureur dans le cadre de ses offres.

- Les démarches sont-elles dématérialisées et donc 100% digitales pour plus de simplicité ?

- Proposent-ils d’accéder facilement à un Espace Client personnalisé ?

- Cet Espace Client est-il également accessible via une application mobile ?

- Le service client est-il disponible par téléphone et sur quels jours et amplitudes horaire ?

- Est-il facile de transmettre une demande de remboursement ?

- Sous combien de temps les demandes de remboursement sont-elles analysées ?

- Quels sont les délais de remboursement ?

- Proposent-ils des services inclus ? Comme un service d’urgences vétérinaires lorsque votre clinique vétérinaire est fermée ?

Autant de questions à vous poser, pour déterminer l’assurance qui correspondra le mieux à vos besoins et à ceux de votre compagnon à quatre pattes.

Par Alexandre Dieu

Rédacteur en chef

Passionné d’écriture, des réseaux sociaux (et bien évidemment des animaux), Alexandre Dieu est le rédacteur en chef de Woopets. Diplômé d’un Master Métiers de la rédaction, il travaille en harmonie avec 2 vétérinaires, une éducatrice canine, un journaliste et 2 rédacteurs spécialisés mobilisés pour Woopets.

1 commentaire

Invité a écrit : 13/10/19

Merci pour l'article.

J'aime Répondre Signaler